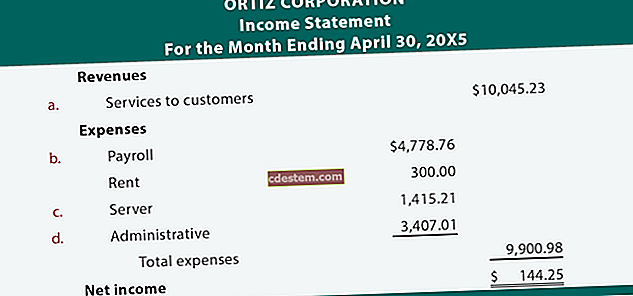

పని నిష్పత్తి

పని నిష్పత్తి వ్యాపారం యొక్క నిర్వహణ ఖర్చులను దాని ఆదాయంతో పోలుస్తుంది. ఒక సంస్థ తన నిర్వహణ ఖర్చులను అమ్మకాల నుండి తిరిగి పొందగలదా అని ఈ నిష్పత్తి వెల్లడిస్తుంది. ఇది వ్యాపారం యొక్క ఆర్ధిక ఆరోగ్యానికి సాధారణ సూచికగా ఉపయోగించబడుతుంది, అయినప్పటికీ ఇది అస్పష్టంగా ఉన్న సంఖ్యను ఇస్తుంది. వ్యాపారం యొక్క విశ్లేషణలో భాగంగా ఈ నిష్పత్తిని సాధారణంగా మూడవ పక్షాలు ఉపయోగిస్తాయి. పని నిష్పత్తి యొక్క లెక్కింపు, వార్షిక స్థూల రాబడి ద్వారా తరుగుదలతో సహా మొత్తం వార్షిక నిర్వహణ ఖర్చులను విభజించడం. సూత్రం:

(వార్షిక నిర్వహణ ఖర్చులు - తరుగుదల వ్యయం) ÷ వార్షిక స్థూల రాబడి = పని నిష్పత్తి

నిష్పత్తి 1 కన్నా తక్కువ ఉంటే, వ్యాపారం దాని నిర్వహణ ఖర్చులను తిరిగి పొందగలదని ఇది సూచిస్తుంది. 1 కంటే ఎక్కువ నిష్పత్తి సంస్థ దాని వ్యయ నిర్మాణం మరియు / లేదా ధరలలో గణనీయమైన మార్పులు లేకుండా లాభదాయకంగా ఉండదని సూచిస్తుంది.

కింది కారణాల వల్ల పని నిష్పత్తి మరింత నమ్మదగిన పనితీరు చర్యలలో ఒకటి కాదు:

ఇది ఫైనాన్సింగ్ ఖర్చులను కలిగి ఉండదు.

ఇది 1 నిష్పత్తి మంచిది అని umes హిస్తుంది, వాస్తవానికి, అంటే (ఉత్తమంగా) సున్నా లాభదాయకత.

హారం స్థూల రాబడి కంటే నికర ఆదాయాన్ని ఉపయోగించాలి, తద్వారా అమ్మకపు రాబడి మరియు భత్యాల ప్రభావంతో సహా.

నిర్వహణ వ్యయాలలో అంచనా వేసిన మార్పులకు ఇది కారణం కాదు.

నగదు ప్రవాహాలు ఆపరేటింగ్ ఖర్చులు మరియు సూత్రంలో పేర్కొన్న స్థూల ఆదాయాల మొత్తానికి సరిగ్గా సమానమని ఇది umes హిస్తుంది, అది అలా ఉండకపోవచ్చు.

సంక్షిప్తంగా, పని నిష్పత్తి అధికంగా అస్పష్టంగా ఉంటుంది మరియు వ్యాపారం యొక్క ఆర్థిక పరిస్థితిని అంచనా వేయడానికి ఒక పద్ధతిగా సిఫారసు చేయబడలేదు.