ఫైనాన్స్

cdestem.com

ఫైనాన్స్

వర్గం:

ఫైనాన్స్

1

2

3

»

ప్రముఖ పోస్ట్లు

నిర్మాణ అకౌంటింగ్

సాఫ్ట్వేర్ అభివృద్ధి వ్యయాల క్యాపిటలైజేషన్

వాల్యుయేషన్ భత్యం

సాధారణ ఖాతా బ్యాలెన్స్

ఫ్యాక్టరీ ఓవర్ హెడ్

ఇటీవలి పోస్ట్లు

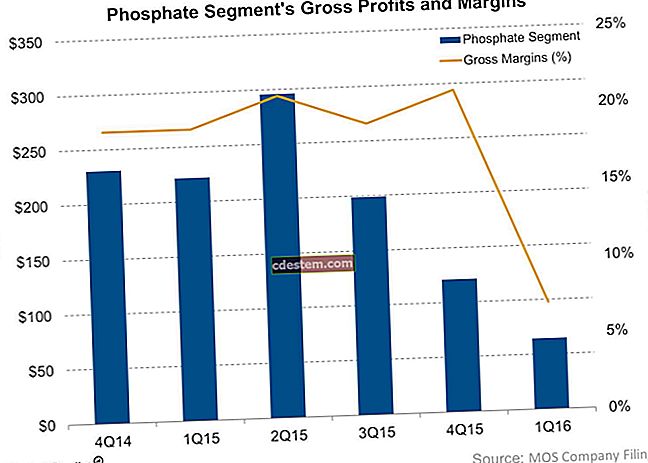

సెగ్మెంట్ మార్జిన్

భీమా ద్వారా వచ్చిన అకౌంటింగ్

ప్రాసెస్ అకౌంటింగ్లో పని చేయండి

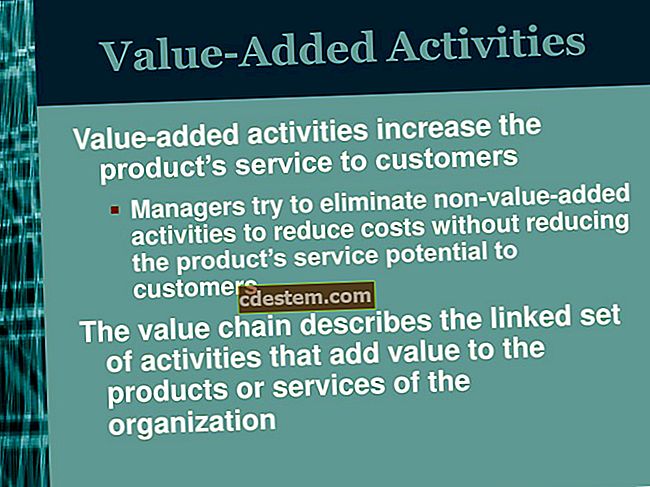

విలువ-జోడించిన కార్యాచరణ

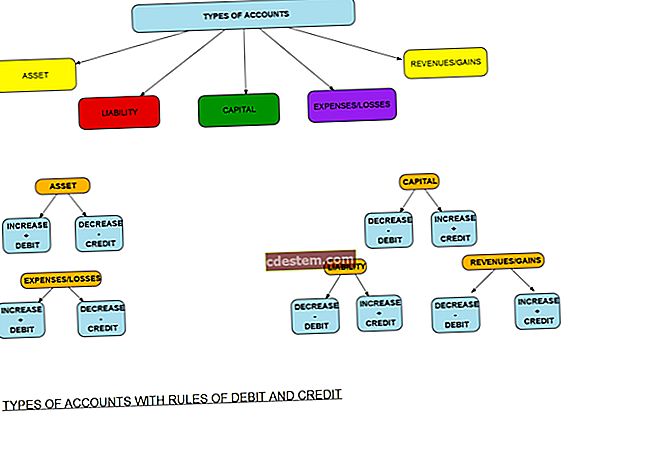

డెబిట్ మరియు క్రెడిట్ నియమాలు

$config[zx-auto] not found$config[zx-overlay] not found