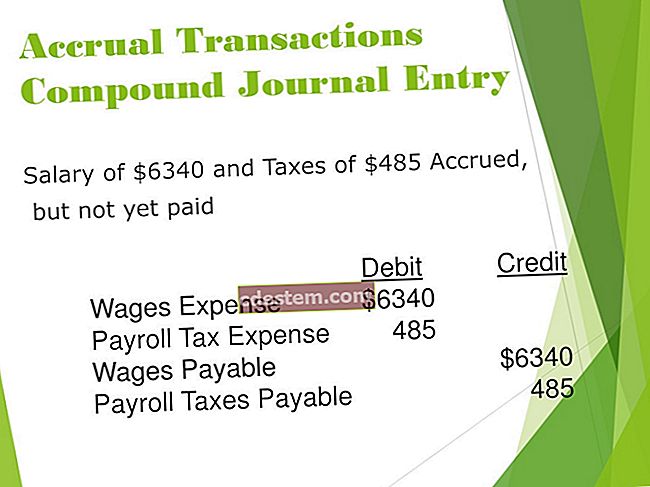

మొత్తం ఖర్చు

మీరు ఖర్చు అకౌంటింగ్, పెట్టుబడులు లేదా మూలధన బడ్జెట్లో నిమగ్నమై ఉన్నారా అనే దానిపై ఆధారపడి మొత్తం ఖర్చు మూడు విధాలుగా నిర్వచించబడుతుంది. సాధారణంగా, ఇది పెట్టుబడి పెట్టిన నిధుల యొక్క సమగ్ర దృక్పథం. ప్రత్యామ్నాయాలు:

- మొత్తం ఖర్చు యొక్క వ్యయ అకౌంటింగ్ వీక్షణ. మొత్తం వ్యయం అనేది వ్యయ వస్తువుకు సంబంధించిన అన్ని రకాల ఖర్చులను సమగ్రపరచడాన్ని సూచిస్తుంది, అంటే స్థిర ఖర్చులు, వేరియబుల్ ఖర్చులు మరియు మిశ్రమ ఖర్చులు. ఉదాహరణకు, ఉత్పత్తి శ్రేణి యొక్క మొత్తం వ్యయం అమ్మిన వస్తువుల యొక్క వేరియబుల్ ఖర్చును మాత్రమే కాకుండా, ఉత్పత్తులను ప్రకటించడం మరియు సరుకులను తయారుచేసే ఉత్పత్తి శ్రేణిని నడుపుతున్న ఖర్చులు కూడా కలిగి ఉంటుంది.

- మొత్తం ఖర్చు యొక్క పెట్టుబడి వీక్షణ. మొత్తం ఖర్చు పెట్టుబడి పెట్టడానికి అయ్యే అన్ని ఖర్చులను సూచిస్తుంది, ఇందులో పెట్టుబడి ఖర్చు, ఇంకా ఏదైనా బ్రోకర్ కమీషన్లు, పన్నులు, లైసెన్సులు మరియు లావాదేవీకి సంబంధించిన ఫీజులు ఉంటాయి. పెట్టుబడిపై రాబడిని పొందేటప్పుడు ఈ ఖర్చులన్నీ పరిగణించాలి. ఉదాహరణకు, ఒక పెట్టుబడిదారుడు bond 1,000 కు బాండ్ కొనుగోలు చేసి, $ 25 కమీషన్ మరియు $ 10 పన్నులు చెల్లిస్తే, చివరికి ఈ పెట్టుబడిపై రాబడి బాండ్ యొక్క cost 1,000 ఖర్చు మాత్రమే కాకుండా, మొత్తం 0 1,035 ఖర్చుపై ఆధారపడి ఉండాలి.

- మొత్తం ఖర్చు యొక్క మూలధన బడ్జెట్ వీక్షణ. మొత్తం ఖర్చు యాజమాన్యం యొక్క మొత్తం వ్యయాన్ని సూచిస్తుంది, ఇక్కడ కొనసాగుతున్న కార్యకలాపాలు, నిర్వహణ మరియు మరమ్మతుల ఖర్చులు మరియు ఏదైనా అవశేష విలువ యొక్క ప్రయోజనం ఆస్తి యొక్క ప్రారంభ కొనుగోలు ధరతో పాటు పరిగణించబడతాయి. ఈ విధానం అనేక ప్రత్యామ్నాయాలు అందుబాటులో ఉన్నప్పుడు ఏ ఆస్తిని ఎంచుకోవాలో మరింత సమగ్ర వీక్షణను ఇస్తుంది.

అకౌంటింగ్ దృక్పథంలో, మొత్తం వ్యయ భావన ఆర్థిక రిపోర్టింగ్కు మరింత వర్తిస్తుంది, ఇక్కడ ఓవర్హెడ్ ఖర్చులు కొన్ని ఆస్తులకు కేటాయించబడాలి. స్వల్పకాలిక నిర్ణయం తీసుకోవటానికి మొత్తం ఖర్చు తక్కువ వర్తిస్తుంది, ఇక్కడ వేరియబుల్ ఖర్చులు మాత్రమే పరిగణించబడతాయి.