మాస్టర్ బడ్జెట్

మాస్టర్ బడ్జెట్ నిర్వచనం

మాస్టర్ బడ్జెట్ అనేది సంస్థ యొక్క వివిధ క్రియాత్మక ప్రాంతాలచే ఉత్పత్తి చేయబడిన అన్ని దిగువ-స్థాయి బడ్జెట్ల సంకలనం, మరియు బడ్జెట్ ఆర్థిక నివేదికలు, నగదు సూచన మరియు ఫైనాన్సింగ్ ప్రణాళికను కూడా కలిగి ఉంటుంది. మాస్టర్ బడ్జెట్ సాధారణంగా నెలవారీ లేదా త్రైమాసిక ఆకృతిలో ప్రదర్శించబడుతుంది మరియు సాధారణంగా కంపెనీ మొత్తం ఆర్థిక సంవత్సరాన్ని వర్తిస్తుంది. సంస్థ యొక్క వ్యూహాత్మక దిశను, నిర్దిష్ట లక్ష్యాలను సాధించడంలో మాస్టర్ బడ్జెట్ ఎలా సహాయపడుతుందో మరియు బడ్జెట్ సాధించడానికి అవసరమైన నిర్వహణ చర్యలను వివరించే మాస్టర్ బడ్జెట్తో వివరణాత్మక వచనాన్ని చేర్చవచ్చు. బడ్జెట్ సాధించడానికి అవసరమైన హెడ్కౌంట్ మార్పుల చర్చ కూడా ఉండవచ్చు.

కార్పొరేషన్ యొక్క కార్యకలాపాలను నిర్దేశించడానికి, అలాగే దాని వివిధ బాధ్యత కేంద్రాల పనితీరును నిర్ధారించడానికి నిర్వహణ బృందం ఉపయోగించే కేంద్ర ప్రణాళిక సాధనం మాస్టర్ బడ్జెట్. సీనియర్ మేనేజ్మెంట్ బృందం మాస్టర్ బడ్జెట్ యొక్క అనేక పునరావృతాలను సమీక్షించడం మరియు ఆశించిన ఫలితాలను సాధించడానికి నిధులను కేటాయించే బడ్జెట్కు వచ్చే వరకు మార్పులను చేర్చడం ఆచారం. ఈ తుది బడ్జెట్కు రావడానికి ఒక సంస్థ పాల్గొనే బడ్జెట్ను ఉపయోగిస్తుందని ఆశిద్దాం, కాని ఇది ఇతర ఉద్యోగుల నుండి తక్కువ ఇన్పుట్ లేకుండా, సీనియర్ మేనేజ్మెంట్ సంస్థపై కూడా విధించవచ్చు.

మాస్టర్ బడ్జెట్లోకి వచ్చే బడ్జెట్లలో ఇవి ఉన్నాయి:

ప్రత్యక్ష కార్మిక బడ్జెట్

ప్రత్యక్ష పదార్థాల బడ్జెట్

పూర్తయిన వస్తువుల బడ్జెట్ను ముగించడం

తయారీ ఓవర్ హెడ్ బడ్జెట్

ఉత్పత్తి బడ్జెట్

అమ్మకాల బడ్జెట్

అమ్మకం మరియు పరిపాలనా వ్యయ బడ్జెట్

అమ్మకం మరియు పరిపాలనా వ్యయ బడ్జెట్ను అకౌంటింగ్, ఇంజనీరింగ్, సౌకర్యాలు మరియు మార్కెటింగ్ విభాగాలు వంటి వ్యక్తిగత విభాగాల బడ్జెట్లుగా మరింత విభజించవచ్చు.

మాస్టర్ బడ్జెట్ ఖరారైన తర్వాత, అకౌంటింగ్ సిబ్బంది దానిని కంపెనీ అకౌంటింగ్ సాఫ్ట్వేర్లోకి ప్రవేశించవచ్చు, తద్వారా సాఫ్ట్వేర్ బడ్జెట్ మరియు వాస్తవ ఫలితాలను పోల్చి ఆర్థిక నివేదికలను జారీ చేస్తుంది.

చిన్న సంస్థలు సాధారణంగా ఎలక్ట్రానిక్ స్ప్రెడ్షీట్లను ఉపయోగించి తమ మాస్టర్ బడ్జెట్లను నిర్మిస్తాయి. ఏదేమైనా, స్ప్రెడ్షీట్లలో ఫార్ములా లోపాలు ఉండవచ్చు మరియు బడ్జెట్ బ్యాలెన్స్ షీట్ను నిర్మించడంలో కూడా కష్టంగా ఉంటుంది. పెద్ద సంస్థలు బడ్జెట్-నిర్దిష్ట సాఫ్ట్వేర్ను ఉపయోగిస్తాయి, ఈ రెండు సమస్యలు లేవు.

మాస్టర్ బడ్జెట్ యొక్క ఉదాహరణ

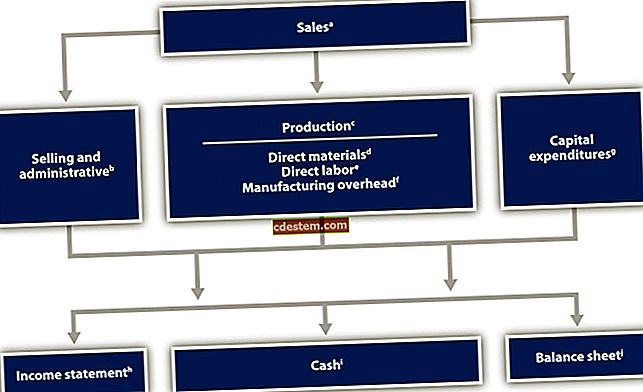

అనేక దిగువ-స్థాయి బడ్జెట్లు నిర్దిష్ట ఫార్మాట్లను కలిగి ఉంటాయి, అవి కొన్ని ఫలితాల వద్దకు వస్తాయి, అవి పూర్తయిన వస్తువుల జాబితా యొక్క పూర్తిగా గ్రహించిన ఖర్చు లేదా ఉత్పత్తి చేయవలసిన ఉత్పత్తుల సంఖ్య. మాస్టర్ బడ్జెట్ విషయంలో ఇది కాదు, ఇది ప్రామాణిక ఆర్థిక నివేదికల వలె కనిపిస్తుంది. ఆదాయ ప్రకటన మరియు బ్యాలెన్స్ షీట్ సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ సూత్రాలు లేదా అంతర్జాతీయ ఆర్థిక రిపోర్టింగ్ ప్రమాణాలచే తప్పనిసరి చేయబడిన సాధారణ ఆకృతిలో ఉంటుంది. ప్రాధమిక వ్యత్యాసం నగదు బడ్జెట్, ఇది సాధారణంగా నగదు ప్రవాహాల ప్రకటన యొక్క ప్రామాణిక ఆకృతిలో కనిపించదు. బదులుగా, ఇది మిగిలిన బడ్జెట్ మోడల్ నుండి వచ్చే నిర్దిష్ట నగదు ప్రవాహాలు మరియు ప్రవాహాలను గుర్తించే మరింత ఆచరణాత్మక ప్రయోజనాన్ని అందిస్తుంది. నగదు బడ్జెట్ యొక్క ఉదాహరణ ఇక్కడ ఉంది: