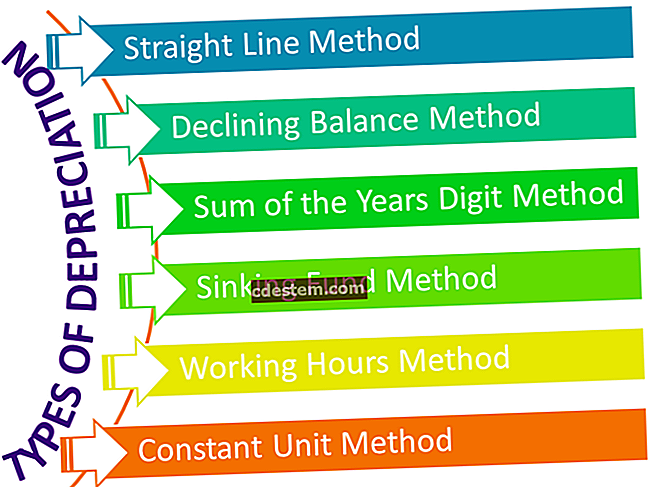

ఓవర్ హెడ్ కేటాయింపు

ఓవర్ హెడ్ కేటాయింపు అవలోకనం

ఓవర్ హెడ్ కేటాయింపు అంటే ఉత్పత్తి చేసిన వస్తువులకు పరోక్ష ఖర్చులను కేటాయించడం. వివిధ అకౌంటింగ్ ఫ్రేమ్వర్క్ల నిబంధనల ప్రకారం ఇది అవసరం. అనేక వ్యాపారాలలో, కేటాయించాల్సిన ఓవర్ హెడ్ మొత్తం వస్తువుల ప్రత్యక్ష వ్యయం కంటే గణనీయంగా ఎక్కువ, కాబట్టి ఓవర్ హెడ్ కేటాయింపు పద్ధతి కొంత ప్రాముఖ్యతనిస్తుంది.

రెండు రకాల ఓవర్ హెడ్ ఉన్నాయి, అవి అడ్మినిస్ట్రేటివ్ ఓవర్ హెడ్ మరియు తయారీ ఓవర్ హెడ్. అడ్మినిస్ట్రేటివ్ ఓవర్హెడ్లో ఫ్రంట్ ఆఫీస్ అడ్మినిస్ట్రేషన్ మరియు అమ్మకాల ఖర్చులు వంటి వస్తువులు లేదా సేవల అభివృద్ధి లేదా ఉత్పత్తిలో పాల్గొనని ఖర్చులు ఉంటాయి; ఇది తప్పనిసరిగా ఓవర్హెడ్ తయారీలో చేర్చబడని అన్ని ఓవర్హెడ్. తయారీ ఓవర్హెడ్ అంటే ప్రత్యక్ష ఖర్చులు కాకుండా ఫ్యాక్టరీకి అయ్యే ఖర్చులు.

వర్క్-ఇన్-ప్రాసెస్ లేదా పూర్తయిన వస్తువులుగా వర్గీకరించబడిన ఏదైనా జాబితా వస్తువులకు మీరు ఓవర్హెడ్ తయారీ ఖర్చులను కేటాయించాలి. ముడి పదార్థాల జాబితాకు ఓవర్ హెడ్ కేటాయించబడదు, ఎందుకంటే ఓవర్ హెడ్ ఖర్చులకు దారితీసే కార్యకలాపాలు పని-ప్రక్రియ మరియు పూర్తయిన వస్తువుల జాబితాను మాత్రమే ప్రభావితం చేస్తాయి.

కింది అంశాలు సాధారణంగా తయారీ ఓవర్హెడ్లో చేర్చబడతాయి: