ఆస్తి వర్గీకరణ

ఆస్తి వర్గీకరణ అనేది అనేక సాధారణ లక్షణాల ఆధారంగా ఆస్తులను సమూహాలుగా కేటాయించే వ్యవస్థ. ఆస్తుల వర్గీకరణ వ్యవస్థలోని ప్రతి ఆస్తి సమూహానికి వివిధ అకౌంటింగ్ నియమాలు వర్తించబడతాయి. సమూహాలు సాధారణంగా బ్యాలెన్స్ షీట్లో రిపోర్టింగ్ ప్రయోజనాల కోసం సమూహంగా ఉంటాయి. సాధారణ ఆస్తి వర్గీకరణలు ఈ క్రింది విధంగా ఉన్నాయి:

నగదు. ఖాతాలు, చిన్న నగదు మరియు డిపాజిట్ ఖాతాలను తనిఖీ చేయడంలో నగదు ఉంటుంది.

స్వీకరించదగినవి. ఉద్యోగుల నుండి రావాల్సిన వాణిజ్య స్వీకరించదగినవి మరియు స్వీకరించదగినవి ఉన్నాయి.

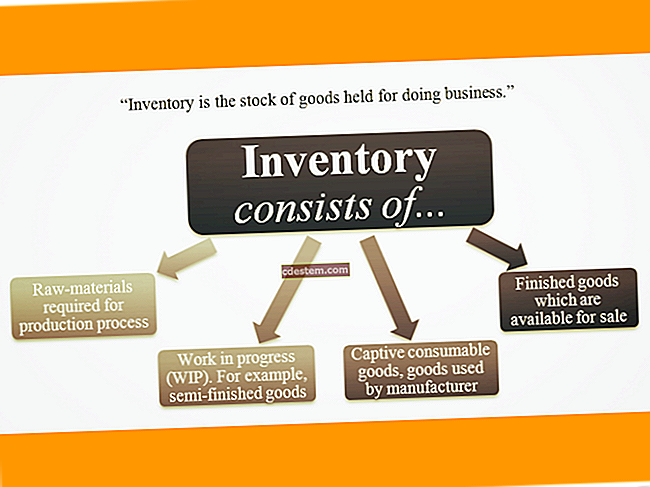

జాబితా. ముడి పదార్థాలు, పనిలో ఉన్న ప్రక్రియ మరియు పూర్తయిన వస్తువులు ఉన్నాయి.

స్థిర ఆస్తులు. భవనాలు, కంప్యూటర్ పరికరాలు, కంప్యూటర్ సాఫ్ట్వేర్, ఫర్నిచర్ మరియు మ్యాచ్లు మరియు వాహనాలు ఉన్నాయి.

ఆస్తుల యొక్క రెండు విస్తృత వర్గీకరణలు ప్రస్తుత ఆస్తుల హోదా మరియు దీర్ఘకాలిక ఆస్తులు. ఈ వర్గీకరణలు ఖచ్చితంగా సమయం ఆధారితమైనవి. ప్రస్తుత ఆస్తి హోదా ఒక సంవత్సరంలో ఉపయోగించబడే అన్ని ఆస్తులను సూచిస్తుంది. దీర్ఘకాలిక ఆస్తి హోదా అనేది ఒక సంవత్సరానికి పైగా ఉపయోగించబడే అన్ని ఆస్తులను సూచిస్తుంది.

సమూహంలోని ఆస్తులకు అకౌంటింగ్ నియమాలు ఎలా వర్తించవచ్చో ఉదాహరణగా, కంప్యూటర్ సాఫ్ట్వేర్ సమూహంలోని స్థిర ఆస్తులన్నీ ఒకే ఉపయోగకరమైన జీవితాన్ని కలిగి ఉన్నాయని అనుకోవచ్చు, దీనికి ప్రామాణిక తరుగుదల పద్దతి వర్తించబడుతుంది. ఇలా చేయడం వల్ల ఈ గుంపులోని ఆస్తులను లెక్కించడం సులభం అవుతుంది.

ఆస్తి వర్గీకరణ భావన ఒక వ్యక్తి లేదా సంస్థ కలిగి ఉన్న వివిధ రకాల పెట్టుబడులకు కూడా వర్తిస్తుంది. ఈ ఆస్తి వర్గీకరణలకు ఉదాహరణలు:

బంధాలు

నగదు హోల్డింగ్స్

సేకరణలు

వస్తువులు

ఈక్విటీ సెక్యూరిటీలు

రియల్ ఎస్టేట్